休眠預金事業2024年度通常枠<第2回> 市町域の『災害中間支援組織』発掘・育成・機能強化事業における実行団体向け「精算の手引き」を各内容別に取りまとめています。(2025年2月12日バージョン1.0 初版)

事業実施に際し、確認用としてご利用ください。

資金管理の基本

資金計画書等は、資金提供契約に付随する別紙3「資金計画書」及び、その積算内容を示す「資金計画書資料」から構成されます。

よって、別紙3「資金計画書」を変更する場合、「契約変更」に該当することになりますので、各団体の規定に則り、団体内での決裁等を実施するとともに、契約に基づく所定の手続きを行ってください。

「手続きが必要な科目間流用」を行いたい場合の資金計画書等の変更手続きについて、

資金計画書等は、当該年度に振り込まれる助成金・自己資金に対する予算を記載するもので、実績を記載するものではないことから、原則として過去にさかのぼった資金計画書等の変更はできません。

詳しくは、精算の手引き P5をご参照ください。

【目的区分とは】

本事業の経費は、使途に応じて下記の通りに分類されます。この分類を目的区分といいます。

| 団体 | 目的区分 | 契約における記載 | |

|---|---|---|---|

| 実行団体 | 事業費 | 直接事業費 | 本事業を実施するために直接必要な経費 |

| 管理的経費 | 本事業を実施するために間接的に必要な経費 人件費、設備備品費等に係る経費及び事務所の家賃等の一般的な経費で、本事業を実施するために費やした部分を特定することが困難なもの並びに本事業を実施するための調査費その他の本事業を実施するために必要な経費 |

||

| 評価関連経費 | 本事業に関する社会的インパクト評価等に係る調査、検証及び評価等の実施に必要な経費 | ||

【各目的区分の助成上限】

| 団体 | 目的区分 | 助成上限に関する規定 | |

|---|---|---|---|

| 実行団体 | 事業費 | 直接事業費 | 事業費の助成額の85%以上 |

| 管理的経費 | 事業費の助成額の15%以下 | ||

| 評価関連経費 | 事業費の助成額の5.0%以下 | ||

資金計画書等とは異なる使い方が必要となる場合、以下の条件(表2)において、科目間流用ができます。

この科目間流用に関する規定は、年度毎ではなく助成期間合計で適用されます。

表2:科目間流用の条件

| ①できること(手続き不要) | 目的区分の範囲内における会計科目間の流用。ただし、下記②に該当する場合を除く |

| ②資金計画書等を変更すればできること(手続きが必要) | 目的区分の範囲内における下記流用

・人件費の増額 |

| ③できないこと | 目的区分をまたいだ流用※1 |

※1 やむを得ない事情がある場合の事業費内の流用は、管理的経費の上限規定(事業費の助成額に対して15%以下)の範囲内で認めることがあります。ただし、流用する場合は資金分配団体の承認と資金計画書等の変更が必要です。

指定口座の入出金の内容は、本事業の経費精算報告書にキャッシュベース(支払いベース)で記録します。

原則として、指定口座の入金があった日付で記録してください。

なお、適用の対象は本事業の「経費精算報告書」であり、各団体の会計基準及び決算書類には影響しません。

※ 指定口座から支払った経費を助成対象とするには、領収書等の支払証拠書類の取得が必要です。

本事業における経費の支払いは、原則として支払先口座への振込、引き落とし、または指定口座からのクレジットカード払いとします。

■ 原則に当てはまらない支払いへの対応

<各団体の法人口座を経由した支払い>

本事業と他事業との按分経費(家賃等)および他事業分と一括して支払う必要が生じる経費(社会保険料等)について、本事業分を含めて各団体の法人口座から支払うことを認めます。

処理としては、各団体の法人口座から支払先口座への支払い後に、指定口座から法人口座に本事業の負担分を振り込んでください。

同月内に処理することを前提としますが、社会保険料等は、資金分配団体が合理的に説明できる方法であれば異なる対応でもかまいません。

<現金での支払い>

やむを得ず現金での支払いが必要な場合は指定口座から現金を引き出すことができますが、月間上限額(表1)を超える場合は予め承認を得てください。この場合、実行団体は資金分配団体の承認後に現金を引き出すことができます。

現金の残金は、原則として速やかに指定口座に戻入します。少なくとも精算報告を行う毎年度末および事業完了の前には指定口座に戻し入れてください。

表1 現金引き出しの月間上限額

| 団体 | 当該年度の助成金総額 | 当該年度の月間上限額 |

|---|---|---|

| 実行団体 | 0円~100万円以内 | 1万円 |

| 100万円超~300万円以内 | 3万円 | |

| 300万円超~500万円以内 | 5万円 | |

| 500万円超~700万円以内 | 7万円 | |

| 700万円超~ | 10万円 |

本事業が終了し、事業完了時の精算手続きをすべて終えた後の指定口座の取り扱いは下記の通りです。

① 指定口座の残高が0円かつ以降も入金予定がない場合、解約や他事業への利用を可能とします。

② 指定口座の残高に本事業の実施により得た収入が含まれるまたは含まれる可能性がある場合、資金提供契約の定め(財産処分制限)に則り当該資金は原則として指定口座で管理します。ただし、書面による資金分配団体からの承諾を得た場合は、当該資金を別口座へ移動した上で指定口座の解約や他事業への利用を可能とします。

③ 上記②の場合以外で指定口座に残高(入金した自己資金の残額)がある場合、当該資金を別口座へ移動した上で解約や他事業への利用を可能とします。

本事業の総事業費を管理するための金融機関口座として、指定口座を準備してください。

指定口座では、資金提供契約に基づく「助成金」と各団体が自ら確保する「自己資金・民間資金」を合わせた総事業費を管理します。

【指定口座による資金管理】

・指定口座では、本事業の総事業費以外の管理を行ってはならず、また、指定口座以外の金融機関口座で本事業の事業費を管理してはいけません。

・指定口座は、採択事業毎に新たに開設してください。

・本事業における収入は、指定口座に入金のうえ管理します。(他の事業に流用されることを防止し、また、本事業の実施及び事業規模拡大に活用していただくことを目的としています。)

・指定口座に入金されるのは本事業に関連する資金に限って行い、他事業に使うための資金移動は絶対に行わないでください。

※ 契約の(会計)に記載されている「利益」とは、本事業により得た「収入」を指します。当該収入を得るために費やした経費が本事業で助成されている場合に対象となります。これは、会計基準や税法に基づく計算結果を意図するものではありません。

※ 事業収入を全額指定口座で管理することが適切でないと思慮される場合は、資金分配団体にご相談ください。

【経理処理】

本事業の資金管理は精算の手引きを遵守していただきますが、各団体の経理処理は、自団体の経理規定に則って行うという原則に変わりはありません。なお、各団体は資金提供契約の定めに則り、規程類の整備を行ってください。

【会計科目・勘定科目】

原則として、各団体において財務諸表作成目的で通常用いている会計科目を使用してください。

例えば、消耗什器備品費、通信運搬費、旅費交通費などを利用している場合、本事業においても同じ科目を使用し、「消耗品費」「通信費」「旅費」など名称を変えないでください。

資金管理に関する業務

助成の対象となるのは、契約第7条にある助成対象経費のうち助成期間内の活動に要する経費として当該期間中に支払った本事業の実施に係る経費です。

ただし、前払家賃や翌月払いの人件費等助成期間内の活動に要するものであれば、助成期間開始前または助成期間終了後に支払う経費も助成の対象となります。また、助成期間終了後に支払う場合は、事業完了時の精算報告完了前に支払う必要があります。

また、以下のいずれかに該当する経費(表9)は助成の対象外となりますのでご留意ください。

これらに該当しない経費であっても、事業目的に沿わない場合は助成の対象外となる場合があります。

表9:対象外経費

| 対象外経費 | 主な該当事例 |

|---|---|

| 本事業に直接必要ではない経費 |

個人または団体に贈与される寄付金、義援金および贈呈品等

|

| 経済合理性を欠く経費 |

|

| 別の用途で使われる可能性のある経費 |

|

| 本事業後に返金される経費 |

|

| 土地・建物購入費 |

|

*3 朝および夕方以降の時間帯でも、本事業の勤務時間中であり、勤務の一環として飲食した場合は助成対象とできます。出張時の朝食も例外ではありません。

*4 就業規則や雇用契約において支給額や支給条件が明確に定められている賃金としての賞与は助成対象とできます。

*5 役員であっても自団体の役員としての役務提供と明確に区分できる本事業の伴走支援等に係る費用は助成対象とできます。

*6 土地は助成対象外です。建物は賃貸を原則とし、購入する場合は、事業目的の達成のために必要不可欠であり、他に代替手段がない場合に限り助成対象とします。詳細は公募要領をご確認ください。

割引券やクレジットカード等のポイント、キャッシュバック特典については、原則として受け取りを辞退してください。辞退できない場合には、休眠預金事業に活用ください。

よくあるご質問

Q. 人件費水準はいつまでに公開すればよいですか?

A. 契約第7条に基づき、助成対象経費に人件費が含まれている場合には、事業開始後速やかに人件費水準の公開を行ってください。助成終了時までに公開が行われていない場合には、対象外経費となる可能性があります。

Q. 本事業で電化製品等を購入するが、助成期間終了後も使用を継続する予定である。このような場合、全額を助成対象とできるか?

A. 経済合理性があり資金計画書等で合意されていることおよび契約に定める(財産の処分の制限)を遵守することを前提として、例外的に全額が助成の対象となります。

Q. 助成期間前に購入した什器備品があり、本事業のために利用したい。助成期間内の活動に要する経費として休眠預金事業で負担することはできるか?

A. 本事業の精算はキャッシュベースで行うことから、助成期間開始前に支払いが完了しているものは原則として助成対象経費とはなりません。

Q. 会計監査に係る経費に休眠預金事業の助成金を充てることはできるか?

A. 会計監査に係る経費については、休眠預金事業の実施によって通常の会計監査に係る経費に追加で費用が発生する場合は、その追加分を管理的経費に含めていただいても構いません。

各団体は、以下のとおり(表8)区分経理に関する会計書類を作成のうえ提出します。

区分経理に関する会計書類とは、区分経理が確認できる決算書類または会計帳簿を指します。

複数の休眠預金事業を行っている場合、採択事業毎に区分経理を行うとともに、区分経理に関する会計書類の中で区分表示させます。

| 表8 区分経理に関する会計書類の提出 | |

| 提出物 | 区分経理が確認できる「①決算書類」「②会計帳簿」のいずれか一方を提出してください。

①決算書類 公益法人会計の場合は正味財産増減計算書内訳表、NPO 法人会計基準の場合は活動計算書、企業会計基準を適用する団体の場合は損益計算書 ②会計帳簿 合計残高試算表や元帳など、他の事業と区分され記帳されている会計帳簿であり、本事業の収支状況等が確認できる書類 ※休眠預金事業の区分が明確にされていれば、他事業の記載は不要 |

| 提出時期 | 原則として書類の準備が出来次第、速やかに提出してください。各実行団体の区分経理に関する会計書類の提出時期は、資金分配団体の裁量により決定します。 |

| 対象期間 | 本事業の助成期間が含まれていることが要件です。助成期間が複数会計年度に跨る場合でも、全ての助成期間にかかわる会計書類の提出は不要です。 |

■ ①決算書類のイメージ

各団体は、原則として以下のとおり(表7)助成金を申請します。

本事業の助成金は、本事業の進捗状況(アウトプット・アウトカム達成に向けた進捗、ガバナンス・コンプライアンス体制の整備・情報公開等)、総事業費の執行状況等を踏まえたうえで支払われます。

対象月数でお支払いする場合は、原則として資金計画書等における当該年度の助成金を12か月で割った金額になります。例えば3か月分は25%、6か月分は50%です。

資金分配団体はJANPIAからの助成金振込を受けて実行団体に助成金を支払いますので、実行団体は資金分配団体の案内を踏まえて助成金を申請してください。

なお、災害支援枠における発災後活動に対する助成金概算払いの運用は異なります。

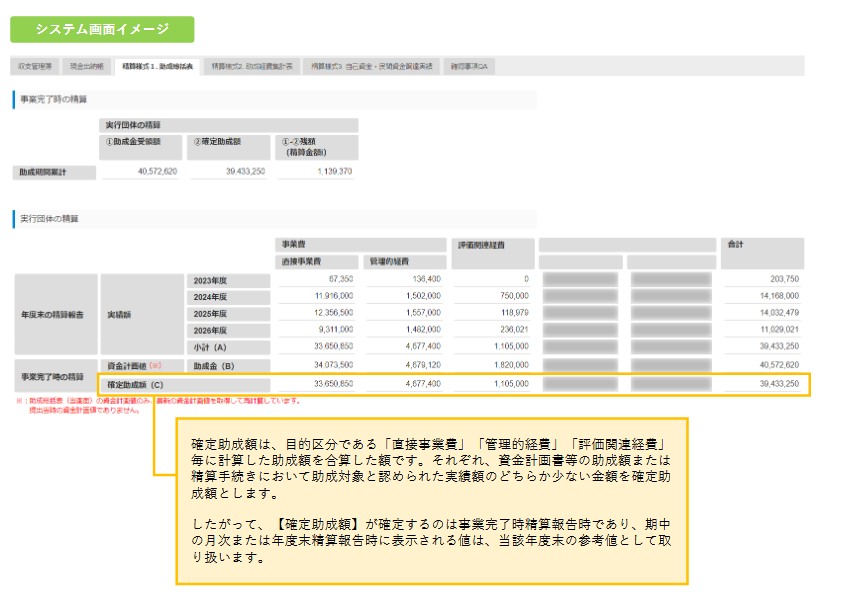

確定助成額は、目的区分である「直接事業費」「管理的経費」「評価関連経費」毎に計算した助成額を合算した額です。それぞれ、資金計画書等の助成額または精算手続きにおいて助成対象と認められた実績額のどちらか少ない金額を確定助成額とします。

よくあるご質問

Q. 実行団体について、直接事業費を当初の資金計画値よりも減額したために事業費が縮小した場合、助成上限に関する規定に基づき管理的経費および評価関連経費も減額する必要があるか?

A. 事業費が縮小した場合に資金計画書等の管理的経費および評価関連経費を各々の上限規定にあわせて減額するかは、資金分配団体の裁量により決めてください。基本的には減額しなくてもかまいませんが、大幅な計画変更により事業規模が縮小した場合は、資金計画書等における管理的経費および評価関連経費を減額することを検討してください。

精算手続きは、「月次の精算報告」「年度末の精算報告」「事業完了時の精算報告」の3つに分類されます。

■ 事業完了時の精算報告

<必要書類の提出>

各団体は、以下の経費精算報告書(表6の「事業完了」に●がある書類)を提出します。

月次や年度末の精算報告で既に提出している書類は、再度提出する必要はありません。

実行団体は、資金分配団体が定める期限まで(実行団体の事業完了日から1ヶ月以内を目途)に資金分配団体に必要書類を提出します。

<提出書類の確認>

事業完了時の精算報告では、年度末の精算報告までの手続きを全て完了したうえで、助成期間合計での助成額を確定させて(以下「確定助成額」という)、概算払いした助成金と確定助成額との差額である精算金額(残額)を確定させます。もし科目間流用の規定(「1-4. 予算執行の柔軟性」参照)への抵触や対象外経費(「3. 対象経費」参照)の支出が確認された場合、該当経費は助成対象から除外します。

具体的には、該当経費を指定口座に戻し入れたうえで、戻し入れた日付で収支管理簿に記録してください。記録方法は「参考. 経費精算報告書の記載方法」の収支管理簿の「(2)誤った支出の戻し入れがある場合」を参照してください。

その後、資金分配団体が発出する精算金額の確定通知をもって精算完了となります。

■ 残額の返還

<返還処理>

実行団体は、精算金額(残額)を資金分配団体に返還します。資金分配団体は実行団体に対して請求書を発行し、実行団体は請求書記載の期日までに返還してください。資金分配団体は、実行団体分を含めた精算金額(残額)をJANPIAに返還します。

<残額の返還時期>

資金分配団体と実行団体との間で精算金額(残額)を確定後、上記の処理に則り返還しますが、返還期限の定めはありません。資金分配団体の案内に従ってください。事業完了時精算報告とは別に、各団体において正しい金額が入出金されているか確認してください。

精算手続きは、「月次の精算報告」「年度末の精算報告」「事業完了時の精算報告」の3つに分類されます。

■ 年度末の精算報告

<必要書類の提出>

各団体は、以下の経費精算報告書(表6の「年度末」に●がある書類)を提出します。月次の精算報告で既に提出している書類は、再度提出する必要はありません。

実行団体は、資金分配団体が定める期限まで(4月中を目途)に資金分配団体に必要書類を提出します。

<提出書類の確認>

年度末の精算報告では、月次の精算報告と同様の確認を漏れなく行い、助成対象とする実績額を確定させます。月次の精算報告で確認していれば再確認は不要ですが、未提出部分について確認してください。

また経費精算報告書を用いて、年度別の実績額や会計科目別の予算の消化率を確認します。

精算手続きは、「月次の精算報告」「年度末の精算報告」「事業完了時の精算報告」の3つに分類されます。

■ 月次の精算報告

<必要書類の提出>

各団体は、以下の経費精算報告書(表6の「月次等」に●がある書類)を提出します。提出する頻度は、資金分配団体の裁量により月次から四半期の間で決めてください。ただし、適時適切な資金管理が遂行されていることを確認するために、初めて採択された各団体においては少なくとも最初の1年間は、また過年度に採択された経験のある各団体であっても収支管理簿の記録の方法に不安等がある場合においては、月次で提出してください。

<提出書類の確認>

資金分配団体は、実行団体から提出された書類に基づき、支出内容が適切であるか、支払証拠書類が要件を満たしているか、経費精算報告書の記載と支払証拠書類が整合しているか等を確認します。助成対象として認められない支出があった場合は、実行団体に対して指定口座に戻し入れるように指示します。実行団体は、戻し入れた日付で収支管理簿にその内容を記載してください。

収支管理簿等の確認ポイント

収支管理簿および現金出納帳は、確定助成額を決めるうえで元データとなる重要な書類です。以下の事項は必ず確認します。

• 収支管理簿の残高が「指定口座の通帳の写し」と一致しているか

• 収支管理簿および現金出納帳の内容が「資金計画書等」に則っているか

(金額が同水準か、目的区分や会計科目が一致しているか、不明瞭な支出がないか等)

• 収支管理簿および現金出納帳の内容が「支払証拠書類の写し」と整合しているか

• 事業目的と合致した支出内容であり、助成の対象外経費等が含まれていないか

他事業と按分している場合の支払証拠書類について

人件費

経費精算報告の「添付書類2 支払証拠書類の写し」に加え、按分の計算方法・数値を支払証拠書類などに記載したうえで、その根拠の写しを添付してください。例えば勤務時間で按分する場合は勤務管理表などです。

人件費以外の経費

経費精算報告の「添付書類2 支払証拠書類の写し」に加え、按分の計算方法・数値を支払証拠書類などに記載してください。例えば面積割であれば、何畳あるうちの何畳を本事業で使うかなどです。その根拠の写し(図面など)の提出は原則として求めていません。

よくあるご質問

Q. 同一人物の人件費を複数の目的区分(直接事業費と管理的経費等)に計上することは可能か?

A. 明確に業務の切り分けがなされ、説明可能な場合に限り可能です。その場合「添付書類2 支払証拠書類の写し」に加えて、目的区分毎の人件費の計算方法・数値を支払証拠書類などに記載したうえで、その根拠となる勤務管理表などを提出してください。

【給与・賞与】

給与および賞与を計上する場合、以下のいずれかの書類が支払証拠書類となります。これらは支払の事実および支払額の適切性を確認するために必要な書類です。

なお、管理的経費における人件費の場合、これらの支払い証拠書類の提出は必須ではありません。

- 賃金台帳

- 給与振込明細書」および「給与額の根拠資料(勤務実績表等)

※ 賞与は、就業規則や雇用契約において支給額や支給条件が明確に定められている賃金としての賞与は助成対象となりますが、会社業績や別事業の業績により発生する業績連動型の賞与は助成対象とはなりません。

【その他】

支払証拠書類の要件として、

- 日付

- 宛名(各団体名)

- 発行者(支払先)

- 支払内容(購入物品名、単価、数量、支払金額等)

が明記されている必要があります。基本的には「領収書」を支払証拠書類としますが、前述の①から④が明記されていない場合は、それらが記載されている請求書等と合わせて支払証拠書類とします。

ただし現金による支払いの場合は、指定口座の通帳から支払先に支払われた事実が確認できないため、支払先による受領印または受領者サインも支払証拠書類に明記されている必要があります。

なお、法人口座を経由して支払ったため支払先に支払われた事実が確認できない場合には、別途、法人口座の振込記録等を確認する場合があります。

【業務委託費】

業務委託費の支払証拠書類に実施業務の明細が記載されていない場合は照会することがあります。

【近距離移動の交通費】

近距離移動の交通費は、利用日、利用目的、利用区間、利用交通機関、利用者名、支払金額が明記され、利用者の署名捺印のある支払証明書等を支払証拠書類とできます。

【長距離移動の交通費】

新幹線や飛行機の長距離移動は領収書の添付が必要です。

飛行機の場合、航空券の半券もしくは搭乗券、または搭乗証明書も添付してください。

【出張での宿泊費】

出張で宿泊した場合、支払証拠書類に加えて宿泊先が発行する宿泊証明書を添付してください。

【注意事項】

支払証拠書類の記載が読み取れない場合や修正されていると判断される場合は、精算の対象としません。

レシートや航空券の半券等が感熱紙の場合、時の経過に伴い印字が読みづらくなっていきますので、原本を適切に保管するとともに早めにPDFに電子化する等の対応をお勧めします。

よくあるご質問

Q.領収書の発行が省略される場合はどうすればよいか?

A.契約書もしくは請求書のどちらか一方、および金融機関の振込記録(通帳の写し可)で代替可能です。ただし、契約書もしくは請求書には、前述の②③④が明記されている必要があります。

Q.レシートは支払証拠書類となるか?

A.支払証拠書類は原則として領収書です。領収書が発行できずレシートとなる場合は、団体の正式名称を記入して提出してください。レシートには前述の①②③④が明記されている必要があります。

Q.自団体の規程では食費などの諸経費に充当するため支給される日当や宿泊手当は定額の支払いとなるため、同じ額で精算できないか?

A.本事業では実費での精算となります。各団体から個人に対して定額で支払う場合でも、本事業の助成対象は実費となりますので、実費の支払証拠書類を取得してください。

Q.携帯電話代について、個人別の料金明細はあるが処理が煩雑になるので自団体の平均額を計上してよいか?

A. 本事業では実費での精算となりますので平均額での計上はできません。按分など見積りでの計上が認められるのは本事業に係る実費が確認できない場合に限ります。

Q.支払証拠書類は原則として領収書とあるが、自団体の経理規程では、例えば宿泊代、会議における飲食代、旅費は領収書は不要としている。このように精算の手引きと自団体の経理規程の内容が異なる場合、どのような対応が求められるか?

A. 本事業の精算手続きでは、各団体の経理規程の内容によらず、原則として精算の手引きに則った対応をお願いします。

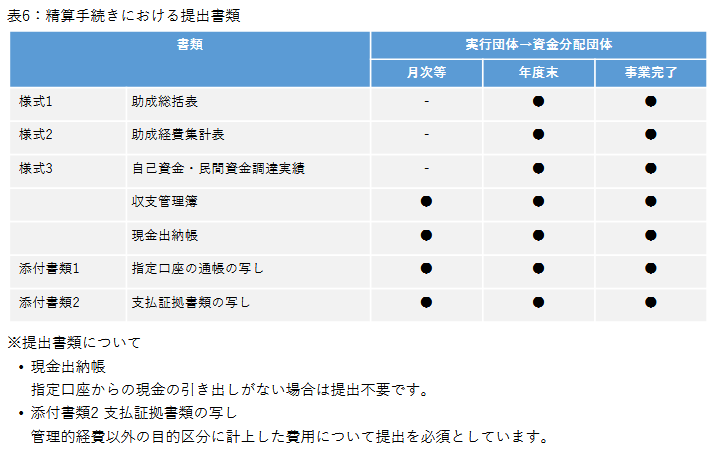

精算手続きでは経費精算報告書を提出します。経費精算報告書は、以下の書類(表5)で構成されます。

| 書類 | 概要 | |

|---|---|---|

| 様式1 | 助成総括表 | 本事業の精算結果およびその計算過程を記載。 |

| 様式2 | 助成経費集計表 | 会計科目別に資金計画値(予算)に対する実績額を記載。 |

| 様式3 | 自己資金・民間資金調達実績 | 自己資金・民間資金の調達実績額、調達方法等を記載。 |

| 収支管理簿 | 指定口座における入出金明細の記録簿。 | |

| 現金出納帳 | 指定口座から現金支出をした場合に使用する記録簿。 | |

| 添付書類1 | 指定口座の通帳の写し | 指定口座の通帳の写し(★1)。 |

| 添付書類2 | 支払証拠書類の写し | 領収書等の支払証拠書類の写し(★2)。 |

★1 添付書類1 指定口座の通帳の写し

原則は通帳の写しです。ただし以下の要件を共に満たす場合は、代替物としてインターネットバンキングの入出金明細での提出を可能とします。

1. 加工ができないファイル形式であること

金融機関によっては入出金明細をデータ加工が可能な CSV ファイル等で出力できる場合があります。その場合は画面コピーや PDF 等によりデータ加工ができない出力方法を選択してください。

2. 通帳に印字される内容が記載されていること

通帳に印字される内容が記載されない入出金明細(残高表示がない、振込のみが記載され現金出金が記載されない等)は、代替物として利用できません。

★2 添付書類2 支払証拠書類の写し

支払証拠書類とは「取引の証拠となる書類」のことで、経費の種類(給与・賞与、その他)に応じて異なります。

本事業の資金管理に関する業務として、以下の事項に対応することが求められます。

■ 精算手続き

指定口座での入金管理を行い、その内容を月次等で報告、並びに年度ごとに本事業の実績額を確定させます。

事業完了時には助成期間合計での助成額を確定させ、概算払いされた助成額との差額(残額)があれば、変換します。

■ 区分経理

本事業に係る損益が明確になるよう区分経理を行うとともに、区分経理に関する会計書類を作成して、各団体の本店または主たる事務所に会計帳簿と共に備え付けてください。

複数の休眠預金事業を行っている場合、採択事業毎に区分経理を行います。

■ 会計監査

本事業を含む毎年度の決算書類について、内部監査または外部監査を実施してください。可能であれば外部監査を受けることを推奨します。

コンソーシアム

■ 支払証拠書類の要件

コンソーシアムを組成して事業を実施する場合、構成団体であっても精算の手引き「2-2.精算手続き」の「支払証拠書類」で定める要件を満たした支払証拠書類(領収書等)を準備する必要があります。構成団体も実行団体の位置づけとなりますので、当該領収書等を含めて幹事団体への提出が必要です。

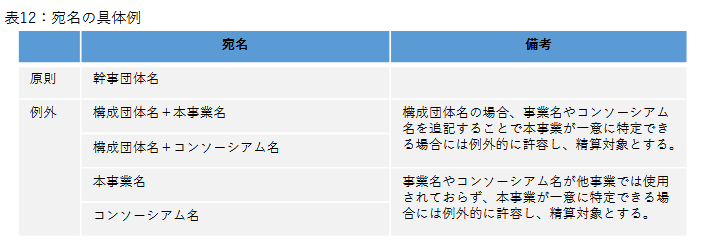

■ 支払証拠書類(領収書等)の宛名

コンソーシアムを組成し、構成団体が経費を支出する場合、基本的には構成団体の支払いは幹事団体に代わって立て替えていることになりますので、支払先から取得する領収書等の宛名は幹事団体としてください。

なお、個別の事情により宛名が構成団体名等となっている場合でも、本事業との関係性が明確であり、本事業実施のために支出されたものであることが確認できれば、例外的に精算の対象とします。

よくあるご質問

Q. 実行団体でコンソーシアムを組成しており、協定書に基づき幹事団体が構成団体に人件費に相当する費用を支払う場合、幹事団体が資金分配団体に提出する支払証拠書類は構成団体が発行する領収書だけでよいか?

A. 支払証拠書類(領収書等)に加えて請求金額の根拠資料(所要工数等)を提出してください。

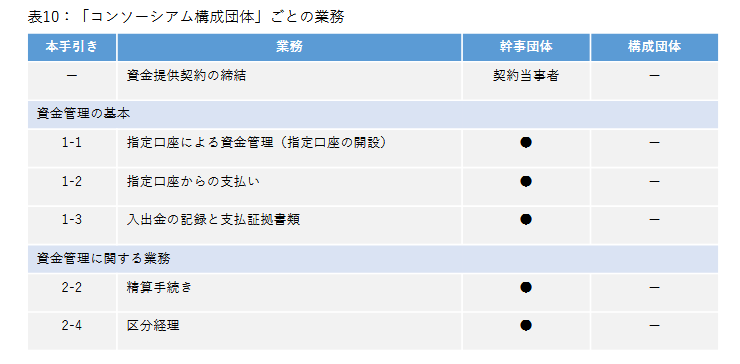

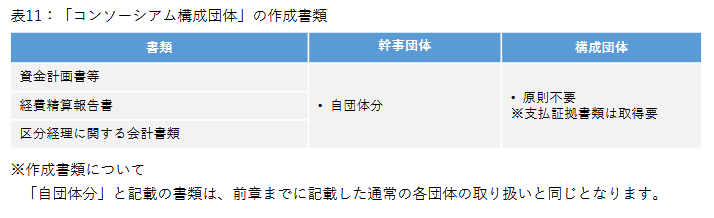

「コンソーシアム構成団体」は、その役割に応じて資金管理に関する業務(表10の●がある業務)を行います。

■ コンソーシアム構成団体の提出書類

幹事団体の場合、通常の実行団体と提出書類は同じです。構成団体は原則として書類の提出は不要ですが、支払証拠書類の取得は必要です。

精算の手引き「4-4. 構成団体の支払証拠書類」に則りご対応ください。

よくあるご質問

Q.各目的区分の助成上限の規定(管理的経費であれば事業費の助成額の15%以下等)は、団体毎に適用する必要があるか?

A. 団体毎に適用する必要はなく、コンソーシアム全体での適用となります。コンソーシアム全体で超えない範囲で、団体間でご調整ください。ただし、「コンソーシアム構成団体」間で流用(資金計画書等上で予算が不足している団体分を他の団体分で補うこと)が発生する場合、資金計画書等の変更が必要です。

Q. 管理的経費の支払証拠書類(5年保管)は誰が保管しておくべきか?

A. 幹事団体で構成団体分も含めて保管をお願いします。保管期間後の処分等については、「コンソーシアム構成団体」間で協議してください。

Q. 事業期間終了をもってコンソーシアムは解散するが、取得した財産等は誰の所有物になるか?

A. 幹事団体の所有物となります。その後、構成団体等に譲渡する場合には、資金提供契約書に定める財産の処分の制限に則ったお手続きをお願いします。

Q. 5月に構成団体が物品購入のため立て替えて支払ったこと(領収書は5月の日付)に対して、幹事団体から構成団体には7月に精算を行った。この場合、経費精算報告書「収支管理簿」に記載する日付は?

A. 収支管理簿には、幹事団体から構成団体に支払った日付(7月)で記載をしてください。

Q. 構成団体に運営資金として一定額を仮払い(前払い)することは可能か?

A. 構成団体が資金管理する契約にはなっていないため、仮払い(前払い)は不可です。

1つの事業において、運営上の意思決定および実施を2団体以上で共同して行う共同事業体のことを、コンソーシアムと言います。コンソーシアムの場合には、各団体の担当事業や担当役割を定めた、コンソーシアム協定書を締結します。この章ではコンソーシアムの場合に必要となる手続きを記載します。こちらに記載の無いことは、前章までに記載した通常の各団体の取り扱いと同じとなります。

■ コンソーシアムにかかわる用語

コンソーシアムを組成する全ての団体を「コンソーシアム構成団体」と総称し、「コンソーシアム構成団体」の中で、その役割に応じて「幹事団体」「構成団体」に分かれます。

■ コンソーシアムモデル

単独型(コンソーシアム構成団体:幹事団体+構成団体)

幹事団体は実行団体として資金分配団体と資金提供契約を締結します。幹事団体はコンソーシアムの統括を担います。

構成団体は、幹事団体に協力して事業を推進します。

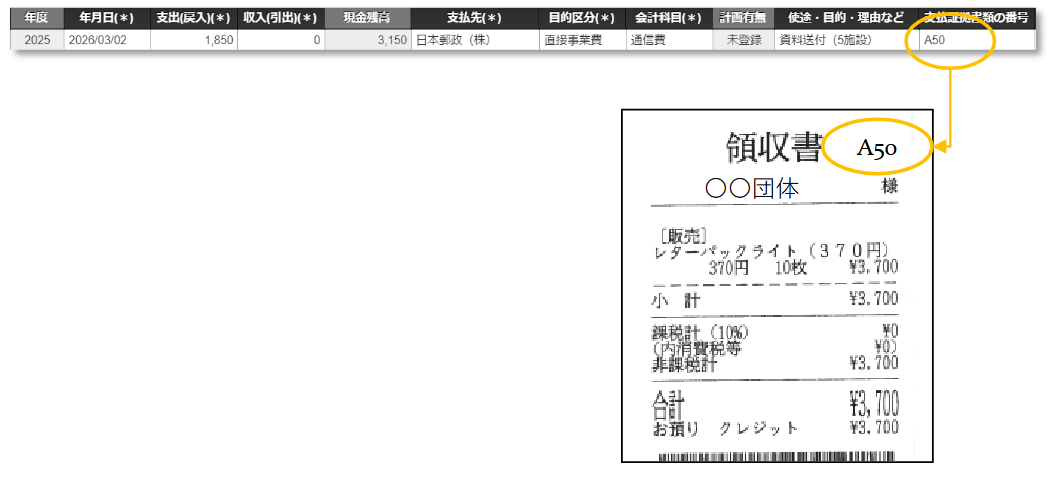

経費精算報告書の記載方法

支払証拠書類には収支管理簿に記載の番号を記入し、各種取引と支払証拠書類を関連付けてください。

支払証拠書類に直接記入したり、支払証拠書類を台紙に張り付けて、台紙に記入することも可能です。

以下の例では、直接事業費と管理的経費で利用する金券を同日に購入しているため、収支管理簿には目的区分ごとに行を分けて支払内容を記入し、提出が必須(※)となる直接経費の分として付番した支払証拠書類を準備します。

※管理的経費または自己資金を原資とした支出は支払証拠書類の提出を必須としていないため、以下の取り扱いとなります。

・実行団体:資金分配団体の裁量により、管理的経費の支払証拠書類を提出いただくか決めます。提出いただく場合のみ付番が必要です。

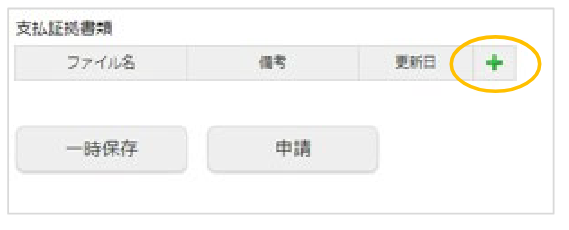

支払証拠書類のシステムへのアップロード方法

収支管理簿または現金出納帳画面の下部にある、以下の「支払証拠書類」において、+ボタンをクリックし、1ファイル単位でアップロードしてください。また、画面上の備考に添付ファイルの内容(対象期間、支払証拠書類番号等)を記載してください。なお、例えば、ひと月分をzipファイルにまとめて添付いただくことも可能です。

「収支管理簿」は、指定口座における入出金明細の記録簿で、集計結果は「助成総括表」及び「助成経費集計表」に自動集計されます。

月次精算報告の提出書類としての取り扱いとなります。なお、自己資金または事業収入を原資とした支出は目的区分を入力せず、助成金を原資とした支出と分けて記載してください。

これは、資金計画書等作成の際に自己資金・民間資金からの充当額を除いた計画書等を作成いただいたことに伴い、助成経費集計表では当該資金計画値(予算)に対する実績額を集計するためです。

(1)助成金・自己資金等を指定口座に入金した場合

助成金や自己資金は原則として指定口座で管理する必要があるため、入金のあった日付で収支管理簿に収入として記録します。

またこれら以外に、各団体が本事業の実施により得た利益は本事業実施のための自己資金に充当することが契約で定められていますので、指定口座に入金して管理してください。

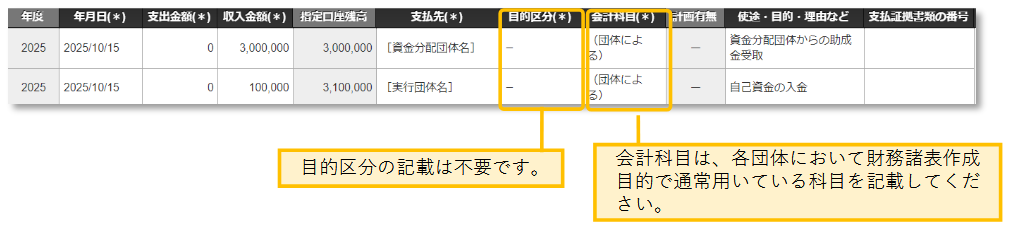

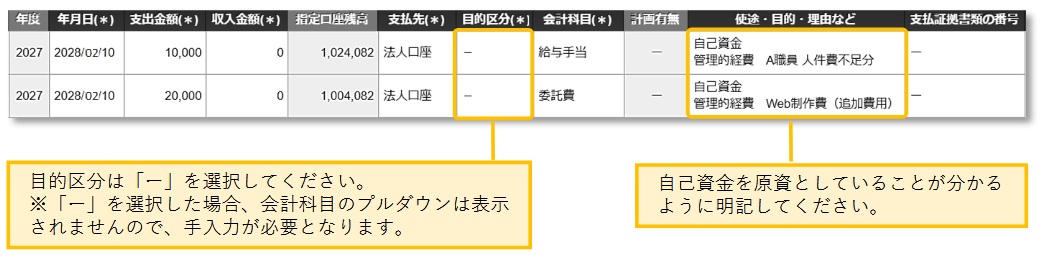

(2)自己資金または事業収入を原資とした支出がある場合

自己資金または事業収入を原資とした支出については、目的区分を「ー」とし、助成金を原資とした支出と分けて記載してください。

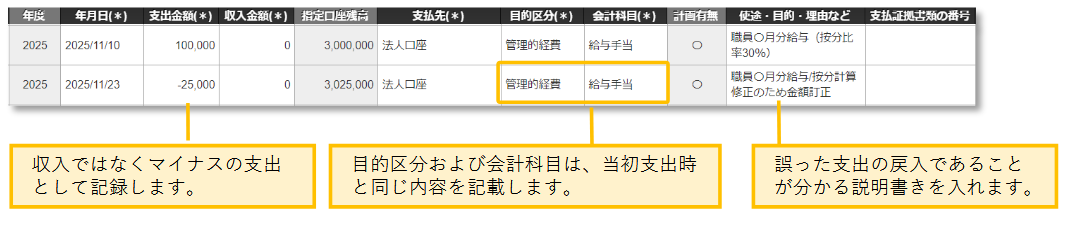

(3)誤った支出の戻し入れがある場合

誤って支出した金額を指定口座に戻入のうえ、戻し入れた日付で収支管理簿にマイナスの支出として記録します。

目的区分および会計科目は、当初支出時と同じ内容を記載します。

(4)本助成に関する費用を法人口座で支払う場合

各団体の法人口座から支払先口座への支払い後に、指定口座から法人口座に本事業の負担分を振り込みます。

同月内に処理を行っていただくことを前提としますが、社会保険料等は、資金分配団体が合理的に説明できる方法であれば異なる対応でも構いません。

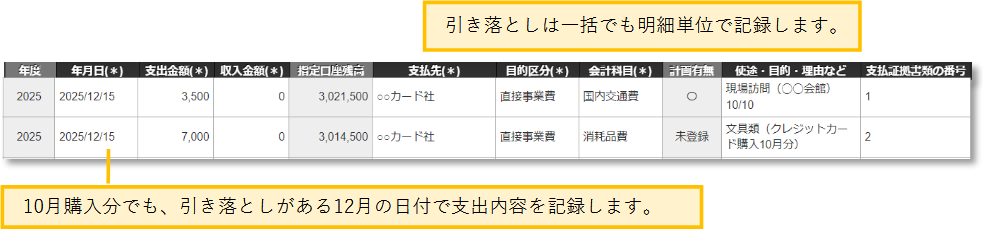

(5)本助成に関する費用をクレジットカードで支払う場合

指定口座から引き落とされた日付で収支管理簿に記録します。複数の購入に対する支払いが一括で行われますが、収支管理簿にはその明細を記録してください。

目的区分および会計科目が異なる支出は、必ず行を分けて記録してください。

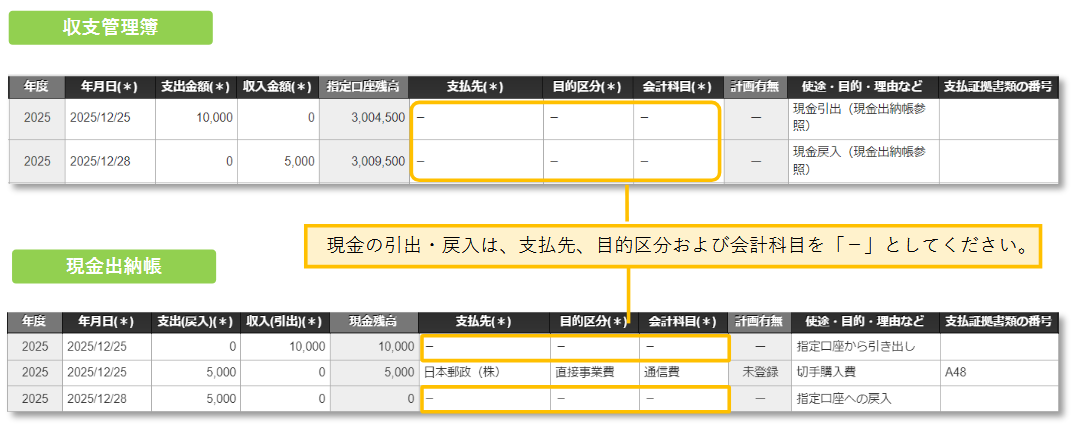

(6)現金で支払う場合

指定口座からの現金の引き出しおよび戻し入れについて、収支管理簿および現金出納帳の各々に以下のとおり記録します。

その際、支払先、目的区分および会計科目は「ー」としてください。また現金による支払い内容は、現金出納帳に記録してください。

(7)預り金が発生する場合

資金の動きと整合していて資金分配団体として合理的に説明できる方法で記録いただければ構いません。

具体例として、3 月 30 日に銀行振込で講師の口座に源泉徴収後の「謝金」8,979 円を振り込み、預り源泉所得税を翌年度の 4 月 10 日に納税した場合の記録方法は以下のとおりです。

(8)事業完了時に残額を返還する場合

事業完了時に助成金の精算金額(残額)の返還がある場合は、支出として記載します。(資金分配団体が発行した請求書記載の期日までに返還します。)

「自己資金・民間資金調達実績」は、本事業実施のために確保する自己資金・民間資金について、調達年度、実績額、調達方法、調達元、使途等を記入する様式です。

年度末精算報告および事業完了時精算報告の際は提出書類としての取り扱いとなりますので、適宜入力を行い、提出前に再度内容をご確認ください。

なお、証憑等の添付は不要であり、各団体において関連書類を保管してください。ただし、JANPIAまたは資金分配団体から提出を求めることができます。

「助成経費集計表」は会計科目別に資金計画値(予算)に対する実績額を集計する様式で、収支管理簿および現金出納帳、資金計画の助成システム入力情報を自動集計します。

年度末精算報告および事業完了時精算報告の際は提出書類としての取り扱いとなりますので、提出前に内容をご確認ください。

月次精算報告においては参考の取り扱いとなりますが、科目間流用の規定への抵触状況(助成対象外となる可能性)について、随時、確認することを推奨いたします。

(1)助成対象外となる支出(科目間流用の規定への抵触)

人件費の予算超過

「消化率」が100%を超える人件費は、予算超過額が助成対象外となります。この場合、指定口座への戻し入れまたは資金計画書等の変更が必要です。

流用元科目の20%を超えた金額の他科目への流用

以下①かつ②の状況の場合、流用元科目の20%を超えた金額が他科目に流用されていると考えられますのでご注意ください。

① 「消化率」が80%未満の会計科目(流用元科目)がある

→ 消化率をA%とすると、A%と80%との差分が助成対象外になる可能性がある

② 目的区分合計での「資金計画値:差額(計画値と実績との差額)」が、消化率A%と80%との差分より少ない(予算の余りが差分より少ない)

(2)助成対象外となる支出(資金計画に未登録の会計科目)

「資金計画値」が0円で表示される会計科目は資金計画に未登録の可能性があります 。

この場合、資金計画を変更して会計科目を登録することで助成対象経費にできます。事業期間終了後の遡及的な計画変更はできませんのでご注意ください。

(3)集計できない支出(会計科目の記載漏れ)

「会計科目」がブランクになる場合は、資金計画または収支管理簿・現金出納帳の「会計科目」欄がブランクであることが想定されますので、変更申請から会計科目を登録してください。(例えば、資金計画において、明細上段と同じ会計科目を積算する場合や、「項目」に会計科目を記入している場合においてブランクになっていることが想定されます)

<資金計画の会計科目がブランクの場合>

<収支管理簿・現金出納帳の会計科目がブランクの場合>

(4)集計できない支出(収支管理簿・現金出納帳の目的区分の記載漏れ)

収支管理簿・現金出納帳の目的区分がブランクの場合、助成経費集計表に反映されません。

助成経費集計表上の実績額が少ない場合は、目的区分が正しく選択されているかご確認ください。

(5)集計できない支出(会計科目不一致)

資金計画上の会計科目と収支管理簿・現金出納帳上の会計科目が一致しない場合、助成経費集計表では別の会計科目として記載され、資金計画値と実績との差額が計算されません。

資金計画または収支管理簿・現金出納帳いずれかの会計科目を正しく登録してください。

「助成総括表」は本事業の精算結果およびその計算過程を記載する様式で、収支管理簿および現金出納帳、資金計画、助成金申請の助成システム入力情報を自動集計します。

月次精算報告においては参考書類としての取り扱いとなります。年度末精算報告および事業完了時精算報告の際は提出書類としての取り扱いとなりますので、提出前に内容をご確認ください。

事業完了時精算報告後、「助成総括表」は外部公開を予定しています。

経費精算報告書の精算様式は、助成システムへの直接入力が原則となります。

助成システムのデータは、エクセル形式で出力することができます。また出力したエクセルを更新したうえで、システムに取り込むことができます

※※ システムから出力したエクセル様式に対して、行や列の追加・削除等の加工をしてしまうと、システムに取り込むことができなくなります。